杭州贊宇油脂科技有限公司(杭州油脂化工有限公司)始建于1973年1月,前身為杭州油脂化工廠,是由原中國輕工業部投資興建而成的國有企業。

杭州贊宇油脂科技有限公司(杭州油脂化工有限公司)始建于1973年1月,前身為杭州油脂化工廠,是由原中國輕工業部投資興建而成的國有企業。 現為浙江贊宇科技股份有限公司

現為浙江贊宇科技股份有限公司 公司為中國食品添加劑行業百強企業,中國洗滌用品工業協會油脂化工分會會長單位,浙江省首批標準創新型企業,杭州市高新企業

公司為中國食品添加劑行業百強企業,中國洗滌用品工業協會油脂化工分會會長單位,浙江省首批標準創新型企業,杭州市高新企業 通過ISO9001:2008質量管理體系認證和AAA級標準化良好行為企業認證、測量管理體系認證。

通過ISO9001:2008質量管理體系認證和AAA級標準化良好行為企業認證、測量管理體系認證。 2010年公司整體搬遷至環杭州灣產業帶先進制造業基地——臨江工業園區

2010年公司整體搬遷至環杭州灣產業帶先進制造業基地——臨江工業園區 發揚團結、務實、開拓、奮進的企業精神,以“做大做強、傲居同行”為發展目標,不懈追求,不斷進步..

發揚團結、務實、開拓、奮進的企業精神,以“做大做強、傲居同行”為發展目標,不懈追求,不斷進步.. 公司生產技術先進,質量上乘,各項經濟技術指標居同行業領先地位..

公司生產技術先進,質量上乘,各項經濟技術指標居同行業領先地位..

投資策略:

做多棕櫚油P1505。

支撐因素

季節性對于農產品來說尤為重要,是判斷其價格走勢的首選指標之一,基于以下方面考量,我們認為棕櫚油即將展開季節性反彈。

1) 馬來西亞棕櫚油進入季節性減產,后期供給縮減;尤其今年,官方確認目前的厄爾尼諾氣象發展達到極強標準,未來幾個月印尼棕櫚油產量可能堪憂。

2) 國內棕櫚油庫存盡管下半年處于攀升趨勢,但仍低于往年水平;

3) 棕櫚油、豆油價差季節性收斂;

4) 油粕比呈季節性放大規律,且本年度仍然成立;

5) 10月份棕櫚油價格季節性上漲。

綜合以上季節性因素,并結合當前棕櫚油現況,我們得到做多棕櫚油的觀點。

相關操作

| 合約 | 方向 | 倉位 | 入場價區 | 目標價位 | 止損價區 | 收益風險比 |

| P1501 | 多 | 40% | 4500-4650 | 4800 | 4450 | 2.5:1 |

風險及相關應對策略

宏觀風險;移倉風險

一、季節性規律概述

(一)、馬來西亞棕櫚油進入季節性減產,后期供給縮減

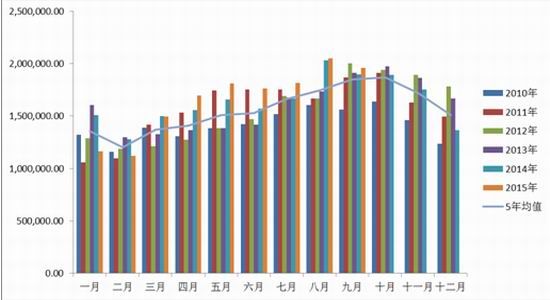

棕櫚油生長與產油具有明顯的季節性,主要受到氣候影響。1-8月份隨氣溫上升而產量逐漸增加,至9、10月份達到高峰,10-12月份將步入季節性減產周期。

圖表 1:馬來西亞棕櫚油月度產量

數據來源:Wind 制圖:冠通期貨

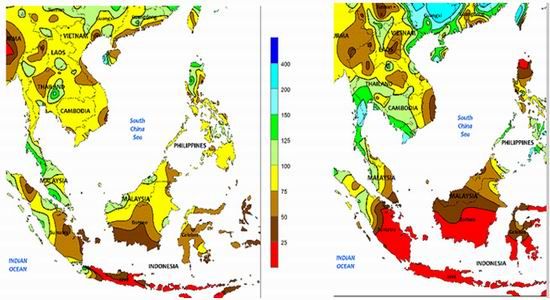

自今年9月份以來,厄爾尼諾題材的炒作成為植物油市場乃至全球油脂油料市場最為關注的焦點之一。而最近中國氣象局正式確認目前的厄爾尼諾氣象發展達到極強標準,強制直逼史上最強的1997/98的厄爾尼諾事件。通常情況下厄爾尼諾會導致東南亞棕櫚油產區高溫干燥進而影響產量,因而,最近2個多月以來,BMD棕櫚油期價大幅飆升。而從降雨量情況來看,在過去的幾個月內印尼降雨量稀少,將可能對未來幾個月的棕櫚油產量構成不利影響,需我們特別關注。

通常而言,干旱對棕櫚油產量的影響存在4-6個月的滯后期,因此,未來幾個月印尼棕櫚油產量可能堪憂。

圖表 2:東南亞相關地區降雨情況

數據來源:國家氣候中心 制圖:冠通期貨

(二)、國內棕櫚油庫存偏低,后期供給偏少

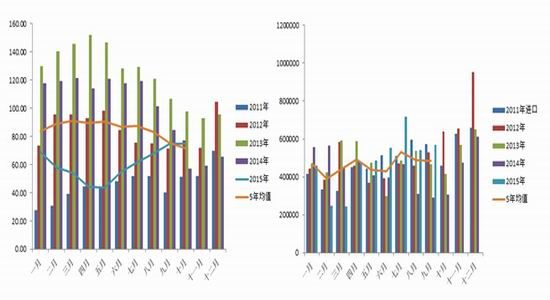

國內棕櫚油港口庫存季節性變動也非常明顯。其中1-4月為上升期,5-10月為下降期,10-12月有小幅抬升。即4、10月份分別為年度趨勢的兩個轉折點,而10月份為階段內低點,容易引起棕櫚油價格的上漲。

另一方面,中國棕櫚油月度進口趨勢性也較明顯,2月、10月往往出現大幅下降,借以支撐國內庫存偏低論據。

截止到9月末的棕櫚油進口數據,2015年度1-9月累計進口430萬噸,9月份單月進口為56萬噸,為年內進口第二高的月份。但由于今年1-2季度棕櫚油進口降幅較大,為5年均值的最低值,加之四季度的季節性因素,因此綜合考慮全年棕櫚油進口會比去年全年進口有明顯的下降。

圖表 3:棕櫚油港口庫存 圖表4:棕櫚油月度進口

數據來源:Wind 制圖:冠通期貨

(三)、棕櫚油、豆油價差的季節性收斂

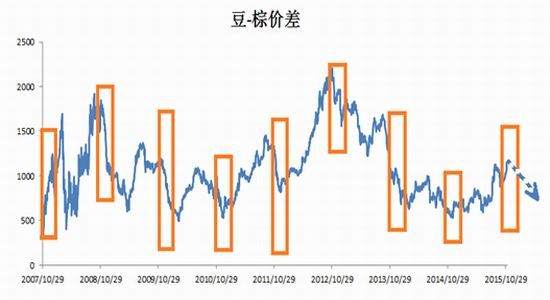

由于豆油、棕櫚油具有極大的相關性,所以兩者的套利頗受投資者青睞。尤其是每年10月份,國內大豆收獲,對豆油構筑一定壓力,而棕櫚油減產,對棕櫚油提供一定支撐。豆棕價差將出現季節性收斂狀態。

圖表 5:豆油―棕櫚價差

數據來源:Wind 制圖:冠通期貨

今年情況來看,豆棕價差第三季度走高,目前01合約在1200元/噸附近,05合約在1000元/噸附近,維持在年度以來的高點。而今年的基本面并未出現不利于豆棕價差回歸的條件,所以,我們認為四季度價差將有望走弱。

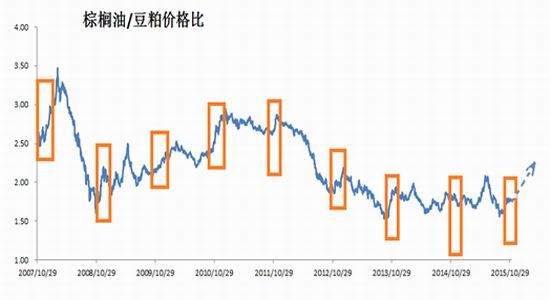

(四)、油粕比呈季節性放大規律

除去豆棕價差收斂提振棕櫚油價格外,棕櫚油/豆粕價比也在四季度呈放大規律,進一步支撐棕櫚油價格。

圖表 6:棕櫚油/豆粕價比走勢

數據來源:Wind 制圖:冠通期貨

從美豆市場來看,由于目前阿根廷大選、美豆豐產上市等利空仍在且南美大豆產區天氣又好轉跡象,因此美豆期貨目前來看仍將維持弱勢震蕩格局。而棕櫚油,盡管10月份馬來西亞棕櫚油庫存再創新高,但對期價施壓有限,市場更多關注產量的減少。

基于此,我們可以考慮油粕比的套利策略。與美豆關聯最強無疑是連豆粕,若出現系統風險,可在豆粕上進行對沖。

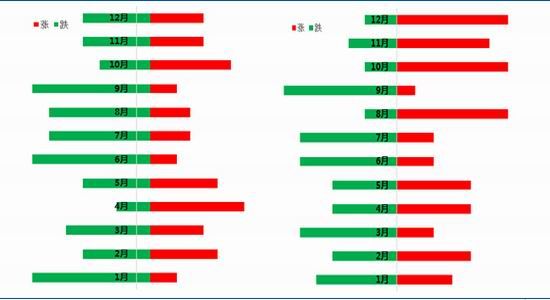

(五)、四季度油脂上漲概率較大

圖表 7:豆油指數積極性分析 圖表8:棕櫚油指數季節性分析

數據來源:Wind 制圖:冠通期貨

從歷年盤面走勢來看,棕櫚油在四季度上漲概率較大。

綜合以上季節性因素,并結合當前棕櫚油基本面情況,我們制定如下策略。

二、投資策略說明

圖表 9:做多棕櫚油的操作計劃

| 總資金 | 10000000元 | 持倉限制 | 40% | ||

| 交易品種 | 棕櫚油1505 | ||||

| 交易方向 | 買入 | ||||

| 入場價格區間 | 4500-4650 | ||||

| 目標價格 | 4750-4900 | ||||

| 止損價格 | 4400-4450 | 盈虧比 | 2.5:1 | ||

制圖:冠通期貨

三、風險及相關解決方法

1.宏觀風險

結合當前國內及國際相關數據,宏觀環境顯示偏空,對該策略不利。我們的應對方法是利用其它品種對沖。

從上述基本面分析中,我們提出了豆粕與棕櫚油的對沖,一方面兩者都是農產品,對宏觀數據的反應有趨同性;另一方面,當前豆粕的基本面較棕櫚油更為偏空。所以在出現不利于策略的條件是,我們考慮止損離場或是做空豆粕進行對沖。

2.移倉風險

往年情況來看,1501合約逐步移倉1505合約。我們的方法只直接做多1505,主要基于:避開移倉風險;盤面顯示1505合約要強于1501合約。

冠通期貨1隊 馬園園 組員:陳剛、邱安山