利多不足 油脂橫盤等待契機|棕櫚油|油脂|馬來西亞_新浪財經_新浪網

發布時間:2017-02-15

基金經理老鼠倉,說好保本變巨虧,買基金被坑請到【基金曝光臺】!信用卡無故遭盜刷,銀行存款變保險,理財被騙請猛戳【金融曝光臺】!

原標題:利多不足 油脂橫盤等待契機

關注充分調整后的逢低介入機會

油脂市場節后一度出現回落調整,針對外盤假日期間的回落展開補跌,此后隨著馬來西亞棕櫚油領漲上行。但是由于節后油脂市場需求整體處于相對淡季,且利空因素有所增多,即使油脂出現階段性反彈,但仍缺少一輪消化利空因素的過程。

利多稍有支持,利空卻在加碼

棕櫚油仍處于減產周期,至今年3月以前,基本將處于持續減產過程。在2月產銷報告出臺前,調查顯示,市場預期1月底馬來西亞棕櫚油庫存將比去年12月減少10.7%,為149萬噸,這將創下5個月以來的最大降幅,也將是去年8月以來的最低水平,因為厄爾尼諾的持續影響制約棕櫚油產量。1月,馬來西亞棕櫚油產量可能為134萬噸,比去年12月減少9.1%,創下去年4月以來的最低水平。1月,馬來西亞棕櫚油出口量預計為129萬噸,增幅為1%,這是去年8月以來首次出現增長。而近期出臺的MPOA1月數據顯示,產量下滑13%,降幅大于市場預估的減少9%—10%,令市場已提前反映減產超預期情況,因此,最終結果出臺對于市場的提振作用或較為有限。后市需觀察馬來西亞棕櫚油出口回升的持續變化和印度及我國的進口備貨熱情程度。此外,棕櫚油產量恢復性增長預期的一致性對遠月價格的壓力也會逐漸加大,棕櫚油近強遠弱情況相對明顯。

而從美盤走勢來看,近期分化較為顯著,USDA供需報告基于出口的強勁,對于美豆庫存仍有調降預期,并且在特朗普上臺后,政策支持不確定性增加,生物柴油發展可能不及前期所預計的水準,令美豆油上行乏力。粕強油弱較為顯著,若沒有原油走勢走強的顯著帶動,此題材提振效用進一步弱化。后期,隨著南美豆豐產預期較強,貿易轉向階段壓力也可能壓制美盤,均令豆類、油脂承壓。

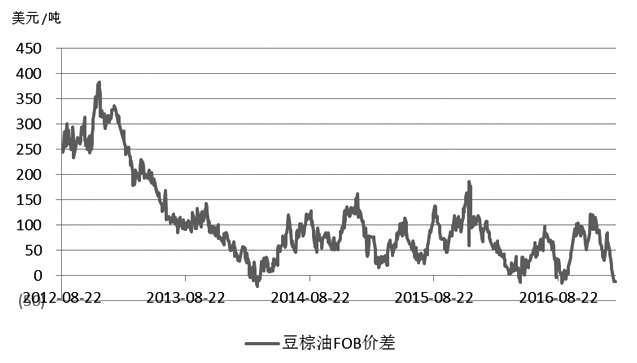

從近期豆油、棕櫚油價差相互關系來看,國際市場豆棕油FOB價差收窄至平水,豆油相對優勢顯著,棕櫚油走勢易受到豆油走勢制約。因此,在美豆油疲弱情況下,馬來西亞棕櫚油也可能受到拖累影響。

國內需求向好因素仍值得期待

國內市場棕櫚油港口庫存因前期到港量迅速增加,回升至50萬噸附近,庫存形勢不斷改善。預期2月棕櫚油還可能到港近40萬噸水準,從進口利潤來看,國內明顯弱勢,內外盤差異顯著,對國內形成較強支撐,但同時也可能影響后期訂單。因此,棕櫚油近月合約仍屬于油脂中相對偏強的情況。同時,大豆大量到港壓榨逐漸恢復,預期一季度大豆到港量將達到1930萬噸,較去年同期增加19%,市場豆油供應充足,庫存也回升至106萬噸附近。

節后需求階段性走弱,購銷清淡,不利于價格走勢。而且當前市場對粕類支持相對存在,粕強油弱走勢顯著,油脂主動上漲動力弱化。此外,菜籽油國儲拍賣延續,也在不斷釋放供應。且從進口利潤來看,菜油是具有正向利潤的,易于引發進口回升。因此,節后,從階段性來看,植物油市場整體供應較為充足,庫存均有不同程度回升,壓力較為顯著。

展望后市,近期馬來西亞棕櫚油報告會有一定的利多提振,油脂類雖有振蕩反彈的可能,但是供應預期逐漸有所變化,需求走弱,加上近期原油走勢回落,油脂或呈現反彈乏力。如果沒有進一步意外利好因素支持,油脂甚至存在振蕩回落調整的可能。不過,由于棕櫚油供應恢復未現,即使調整,空間也較為有限,仍可以關注充分調整后的逢低介入機會。

(作者單位:方正中期)

版權聲明:本網所有內容,凡來源:“期貨日報”的所有文字、圖片和音視頻資料,版權均屬期貨日報所有,任何媒體、網站或個人未經本網協議授權不得轉載、鏈接、轉貼或以其他方式復制發布/發表。已經本網協議授權的媒體、網站,在下載使用時必須注明"稿件來源:期貨日報",違者本網將依法追究責任。

[ 關閉此頁 ]